日期 :[2022年09月16] 編輯 : 邦誠財稅 【糾錯】 瀏覽次數(shù) 1705

點擊藍字 關注我們

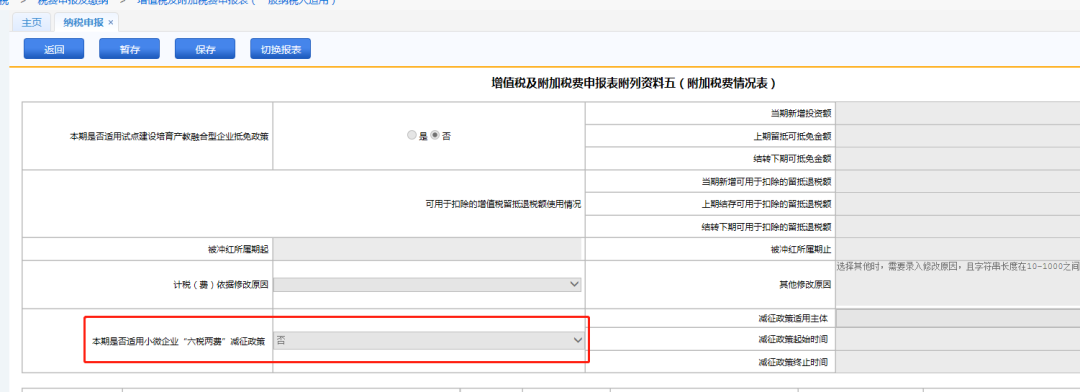

王會計申報一家企業(yè)所屬期2022年7月份的一般納稅人增值稅申報表,但附加稅費情況中,“本期是否適用小微企業(yè)“六稅兩費”減征政策”默認為“否”,上個月還享受的,為何本月無法享受了呢?

我們先來回顧下關于小型微利企業(yè)“六稅兩費”減免政策的適用情形:

(一)適用“六稅兩費”減免政策的小型微利企業(yè)的判定以企業(yè)所得稅年度匯算清繳(以下簡稱匯算清繳)結果為準。

登記為增值稅一般納稅人的企業(yè),按規(guī)定辦理匯算清繳后確定是小型微利企業(yè)的,除本條第(二)項規(guī)定外,可自辦理匯算清繳當年的7月1日至次年6月30日申報享受“六稅兩費”減免優(yōu)惠;

2022年1月1日至6月30日期間,納稅人依據(jù)2021年辦理2020年度匯算清繳的結果確定是否按照小型微利企業(yè)申報享受“六稅兩費”減免優(yōu)惠。

(二)登記為增值稅一般納稅人的新設立企業(yè),從事國家非限制和禁止行業(yè),且同時符合申報期上月末從業(yè)人數(shù)不超過300人、資產(chǎn)總額不超過5000萬元兩項條件的,按規(guī)定辦理首次匯算清繳申報前,可按照小型微利企業(yè)申報享受“六稅兩費”減免優(yōu)惠。

登記為增值稅一般納稅人的新設立企業(yè),從事國家非限制和禁止行業(yè),且同時符合設立時從業(yè)人數(shù)不超過300人、資產(chǎn)總額不超過5000萬元兩項條件的,設立當月依照有關規(guī)定按次申報有關“六稅兩費”時,可申報享受“六稅兩費”減免優(yōu)惠。

按規(guī)定辦理首次匯算清繳后確定不屬于小型微利企業(yè)的一般納稅人,自辦理匯算清繳的次月1日至次年6月30日,不得再申報享受“六稅兩費”減免優(yōu)惠;按次申報的,自首次辦理匯算清繳確定不屬于小型微利企業(yè)之日起至次年6月30日,不得再申報享受“六稅兩費”減免優(yōu)惠。

新設立企業(yè)按規(guī)定辦理首次匯算清繳后,按規(guī)定申報當月及之前的“六稅兩費”的,依據(jù)首次匯算清繳結果確定是否可申報享受減免優(yōu)惠。

新設立企業(yè)按規(guī)定辦理首次匯算清繳申報前,已按規(guī)定申報繳納“六稅兩費”的,不再根據(jù)首次匯算清繳結果進行更正。

舉例而言:

王會計任職企業(yè)為增值稅一般納稅人,2020年度企業(yè)所得稅匯算清繳符合小型微利,2021年度企業(yè)所得稅匯算清繳不符合小型微利。

1)所屬期2022年1月至2022年6月可以享受“六稅兩費”減免優(yōu)惠嗎?

答:可以。納稅人2021年辦理2020年度匯算清繳申報后確定屬于小型微利企業(yè),申報2022年1月1日至6月30日“六稅兩費”時,可以享受減免優(yōu)惠。

2)所屬期2022年7月至2023年6月可以享受“六稅兩費”減免優(yōu)惠嗎?

答:不可以。納稅人2022年辦理2021年度匯算清繳申報后確定不是小型微利企業(yè),申報2022年7月1日至2023年6月30日的“六稅兩費”時,不可以享受減免優(yōu)惠。

-END-

微信公眾號

bangcheng_caishui

客服熱線

400-001-8130

來源:本文由稅來稅往整理發(fā)布,如有不妥,請聯(lián)系刪除。

上一頁:重磅!互聯(lián)網(wǎng)平臺企業(yè)涉稅新規(guī)公布,這些變化必須關注!

下一頁:不同企業(yè)適用不同的加計扣除幅度,這篇文章都說清了!

服務城市:東莞、深圳、廣州、惠州、中山、佛山

總部地址:廣東省東莞市鳳崗鎮(zhèn)永盛大街69號

傳真:0769-87500021 QQ:2593736197 郵箱:2593736197@qq.com 投訴電話:13071301433、15916938227

,是否要繳個人所得稅?")

稅?")