日期 :[2022年10月21] 編輯 : 邦誠財稅 【糾錯】 瀏覽次數 1414

點擊藍字 關注我們

自2008年企業所得稅法實施以來,“小型微利”企業所得稅優惠政策已實施超過十年,同時也歷經十余個文件的政策變化和延續,總體條件逐步放寬,優惠力度逐步加大,對企業的發展起到了很大的助力作用。

那么,目前現行的企業所得稅“小型微利”優惠政策有哪些呢?又有哪些常見的政策誤區需要大家留意呢?

什么是“小型微利”企業?

企業所得稅法及其實施條例中,“小型微利”企業是符合稅法規定條件的特定企業,其特點就是“小型”和“微利”。具體要求是:

小型微利企業,是指從事國家非限制和禁止行業,且同時符合年度應納稅所得額不超過300萬元、從業人數不超過300人、資產總額不超過5000萬元等三個條件的企業。

從業人數,包括與企業建立勞動關系的職工人數和企業接受的勞務派遣用工人數。所稱從業人數和資產總額指標,應按企業全年的季度平均值確定。具體計算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中間開業或者終止經營活動的,以其實際經營期作為一個納稅年度確定上述相關指標。

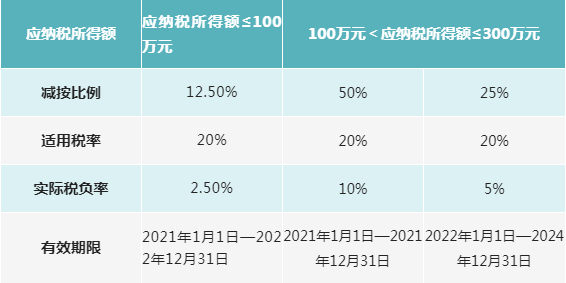

現行的優惠政策有哪些?

2021年之后的企業所得稅“小型微利”企業優惠政策匯總如下:

常見的誤區有哪些?

誤區一:享受小型微利企業所得稅優惠政策不需要留存備查資料

根據《企業所得稅優惠政策事項辦理辦法》(2017年版)附件中規定,小型微利企業享受優惠政策,需要準備以下留存備查資料:

1.所從事行業不屬于限制和禁止行業的說明;

2.從業人數的計算過程;

3.資產總額的計算過程。

誤區二:非居民企業也可以享受小型微利企業所得稅優惠

根據《國家稅務總局關于非居民企業不享受小型微利企業所得稅優惠政策問題的通知》國稅函〔2008〕650號規定,僅就來源于我國所得負有我國納稅義務的非居民企業,不適用對符合條件的小型微利企業減按20%稅率征收企業所得稅的政策。

誤區三:二級分支機構也可以享受小型微利企業所得稅優惠

二級分支機構不具有法人資格,其經營情況應并入企業總機構。由企業總機構匯總計算應納稅額,并享受相關優惠政策。

誤區四:個體工商戶、個人獨資企業、合伙企業也可以享受小型微利企業所得稅優惠

個體工商戶、個人獨資企業以及合伙企業不是企業所得稅的納稅義務人,不能享受小型微利企業所得稅優惠政策。

誤區五:核定征收企業不能享受小型微利企業所得稅優惠政策

無論企業所得稅實行查賬征收方式還是核定征收方式的企業,只要符合條件,均可以享受小型微利企業所得稅優惠政策。

-END-

微信公眾號

bangcheng_caishui

客服熱線

400-001-8130

上一頁:重磅!互聯網平臺企業涉稅新規公布,這些變化必須關注!

下一頁:5個案例詳解制造業中小微企業該如何繼續延緩繳納部分稅費

服務城市:東莞、深圳、廣州、惠州、中山、佛山

總部地址:廣東省東莞市鳳崗鎮永盛大街69號

傳真:0769-87500021 QQ:2593736197 郵箱:2593736197@qq.com 投訴電話:13071301433、15916938227