邦誠動態(tài)

政策資訊

干貨知識

合作問答

會計處理

資料下載

相關(guān)推薦

這些稅收憑證,你知道該怎么保管嗎?

日期 :[2024年06月28] 編輯 : 邦誠財稅 【糾錯】 瀏覽次數(shù) 834

最近我們公司整理文件的時候,發(fā)現(xiàn)有好些舊發(fā)票、報表、完稅憑證等材料,這些我可以扔掉嗎?

不行不行,這些稅收憑證都要由納稅人好好保管的,千萬不能隨意丟棄哦!

已開具的發(fā)票存根聯(lián)和發(fā)票登記簿

根據(jù)《中華人民共和國發(fā)票管理辦法》第二十九條規(guī)定:“開具發(fā)票的單位和個人應(yīng)當(dāng)按照稅務(wù)機關(guān)的規(guī)定存放和保管發(fā)票,不得擅自損毀。已經(jīng)開具的發(fā)票存根聯(lián)和發(fā)票登記簿,應(yīng)當(dāng)保存5年。保存期滿,報經(jīng)稅務(wù)機關(guān)查驗后銷毀。”

根據(jù)《國家稅務(wù)總局關(guān)于進(jìn)一步加強普通發(fā)票管理工作的通知》(國稅發(fā)〔2008〕80號)第四條第二項規(guī)定:“使用機具開票的電子數(shù)據(jù),必須妥善保存,做到不丟失、不更改,確保所存儲的每一張發(fā)票電子存根數(shù)據(jù)與付款方取得的發(fā)票聯(lián)數(shù)據(jù)一致。發(fā)票電子存根數(shù)據(jù)視同紙質(zhì)發(fā)票存根保存。”

根據(jù)《中華人民共和國稅收征收管理法實施細(xì)則》(國務(wù)院令第362號)第二十九條第二款規(guī)定:“賬簿、記賬憑證、報表、完稅憑證、發(fā)票、出口憑證以及其他有關(guān)涉稅資料應(yīng)當(dāng)保存10年;但是,法律、行政法規(guī)另有規(guī)定的除外。”

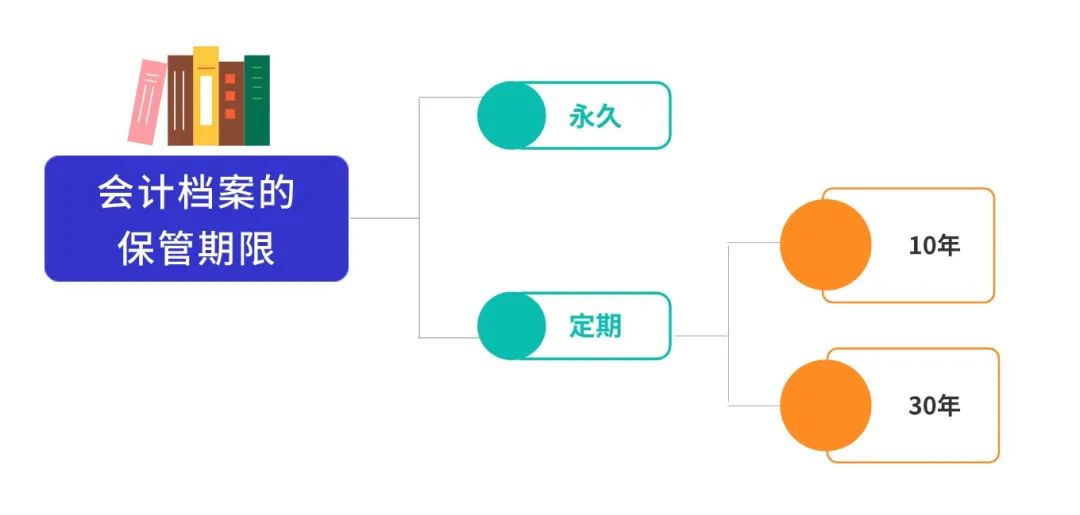

根據(jù)《會計檔案管理辦法》(財政部國家檔案局令第79號)第十四條規(guī)定:“會計檔案的保管期限分為永久、定期兩類。定期保管期限一般分為10年和30年。會計檔案的保管期限,從會計年度終了后的第一天算起。”《企業(yè)和其他組織會計檔案保管期限表》明確,原始憑證和記賬憑證保管期限為30年。

發(fā)票的發(fā)票聯(lián)是購買方的記賬憑證。根據(jù)《中華人民共和國稅收征收管理法實施細(xì)則》及《會計檔案管理辦法》的規(guī)定,企業(yè)取得發(fā)票的發(fā)票聯(lián)是購買商品、接受服務(wù)等的記賬憑證,應(yīng)按企業(yè)的原始憑證進(jìn)行保管,其保管期限是30年。

發(fā)票的抵扣聯(lián)是購買方的扣稅憑證。根據(jù)《中華人民共和國稅收征收管理法實施細(xì)則》(國務(wù)院令第362號)第二十九條第二款規(guī)定,企業(yè)取得發(fā)票的抵扣聯(lián)保管期限為10年。

根據(jù)《財政部會計司關(guān)于公布電子憑證會計數(shù)據(jù)標(biāo)準(zhǔn)(試行版)的通知》(財會便函〔2023〕18號)的規(guī)定,接收方取得數(shù)電票報銷入賬歸檔的,應(yīng)按照《財政部 國家檔案局關(guān)于規(guī)范電子會計憑證報銷入賬歸檔的通知》(財會〔2020〕6號,以下稱《通知》)和《會計檔案管理辦法》(財政部、國家檔案局令第79號)的相關(guān)規(guī)定執(zhí)行。

第一,接收方可以根據(jù)《通知》第三條、第五條的規(guī)定,僅使用數(shù)電票含有數(shù)字簽名的XML文件進(jìn)行報銷入賬歸檔,可不再另以紙質(zhì)形式保存。

第二,接收方如果需要以數(shù)電票的PDF、OFD格式文件的紙質(zhì)打印件作為報銷入賬歸檔依據(jù)的,應(yīng)當(dāng)根據(jù)《通知》第四條的規(guī)定,同時保存數(shù)電票含有數(shù)字簽名的XML格式電子文件。

根據(jù)《中華人民共和國稅收征收管理法實施細(xì)則》(國務(wù)院令第362號)第二十九條第二款規(guī)定:“賬簿、記賬憑證、報表、完稅憑證、發(fā)票、出口憑證以及其他有關(guān)涉稅資料應(yīng)當(dāng)保存10年;但是,法律、行政法規(guī)另有規(guī)定的除外。”

根據(jù)《會計檔案管理辦法》(財政部 國家檔案局令第79號)第十四條規(guī)定:“會計檔案的保管期限分為永久、定期兩類。定期保管期限一般分為10年和30年。會計檔案的保管期限,從會計年度終了后的第一天算起。”

根據(jù)《關(guān)于公益慈善事業(yè)捐贈個人所得稅政策的公告》(財政部 稅務(wù)總局公告2019年第99號)規(guī)定“個人自行辦理或扣繳義務(wù)人為個人辦理公益捐贈扣除的,應(yīng)當(dāng)在申報時一并報送《個人所得稅公益慈善事業(yè)捐贈扣除明細(xì)表》。個人應(yīng)留存捐贈票據(jù),留存期限為五年。”

根據(jù)《國務(wù)院關(guān)于印發(fā)個人所得稅專項附加扣除暫行辦法的通知》(國發(fā)〔2018〕41號)規(guī)定:“第二十五條第三款 本辦法規(guī)定納稅人需要留存?zhèn)洳榈南嚓P(guān)資料應(yīng)當(dāng)留存五年。”

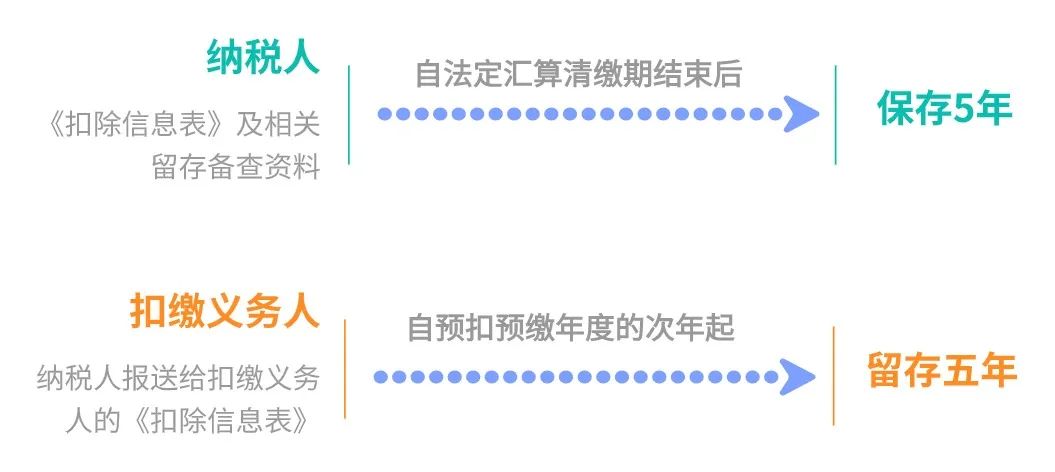

根據(jù)《國家稅務(wù)總局關(guān)于修訂發(fā)布<個人所得稅專項附加扣除操作辦法(試行)>的公告》(國家稅務(wù)總局公告2022年第7號)規(guī)定:“第二十三條 納稅人應(yīng)當(dāng)將《扣除信息表》及相關(guān)留存?zhèn)洳橘Y料,自法定匯算清繳期結(jié)束后保存五年。

納稅人報送給扣繳義務(wù)人的《扣除信息表》,扣繳義務(wù)人應(yīng)當(dāng)自預(yù)扣預(yù)繳年度的次年起留存五年。”

怎么樣?這下會保管這些稅收憑證了吧?一定要按照相關(guān)規(guī)定認(rèn)真保管哦!

知道啦,知道啦!我這就去逐條對照,保證把公司的稅收憑證全部整理到位!

來源:本文素材來自上海稅務(wù),如有不妥,請聯(lián)系刪除。

上一頁:又預(yù)警了?在新電子稅務(wù)局中,到底有多少種預(yù)警?該怎么處理?

下一頁:為什么企業(yè)老板們喜歡注冊多家公司?是利用風(fēng)險和把控嗎?有用的知識增加了!

?")

票由于失誤,對方拒收,可以開紅字發(fā)票嗎?")

哪些業(yè)務(wù)在企業(yè)所得稅上視同銷售處理,按什么價格確認(rèn)銷售收入?")

票聯(lián)和抵扣聯(lián)丟了怎么申報出口退稅?")