日期 :[2021年02月04] 編輯 : 邦誠財稅 【糾錯】 瀏覽次數 7465

一、好消息!社保優惠政策延長至2022年!

1月26日,人力資源和社會保障部養老保險司司長聶明雋表示,考慮到疫情風險仍然存在,部分企業壓力可能較大,階段性降低失業保險和工傷保險費率政策今年4月底到期后,將再延長至2022年4月30日。

此前《國務院辦公廳關于印發降低社會保險費率綜合方案的通知》(國辦發〔2019〕13號)規定:

疫情期間將該項政策延長到了2021年4月,此次會議則表示該政策將延長到2022年4月30日。

對此,各個地區相繼出臺了相關政策,例如廣東人社部等。具體降低的幅度需按照當地的規定來執行。

需要注意的是,疫情期間“減免緩”養老保險、醫療保險等的政策已于2020年底到期,今年除個別地區還有一定程度的減免外,多數地區正常征收。

而工傷保險和失業保險雖然繳費比例不高,但費率的降低對于企業來說,在一定程度上還是降負了!

二、官宣!生活服務業繼續免稅?繼續執行小微企業普惠性減免!

1月28日,財政部召開的2020年財政收支情況網上新聞發布上表示,保持政策連續性穩定性,持續實施深化增值稅改革、個人所得稅專項附加扣除等制度性減稅降費政策。繼續執行小微企業普惠性稅收減免政策。保持對經濟恢復的必要支持力度,促進企業復工復產和經濟平穩運行。

繼續執行小微企業普惠性稅收減免政策,意味著什么?該消息一出,有觀點認為生活服務等行業繼續免稅有望了,那到底是這樣嗎?

小微企業普惠性稅收減免政策,通常指的是《財政部 稅務總局關于實施小微企業普惠性稅收減免政策的通知》(財稅〔2019〕13號),該政策規定了小微企業一系列的稅收優惠。

1、增值稅

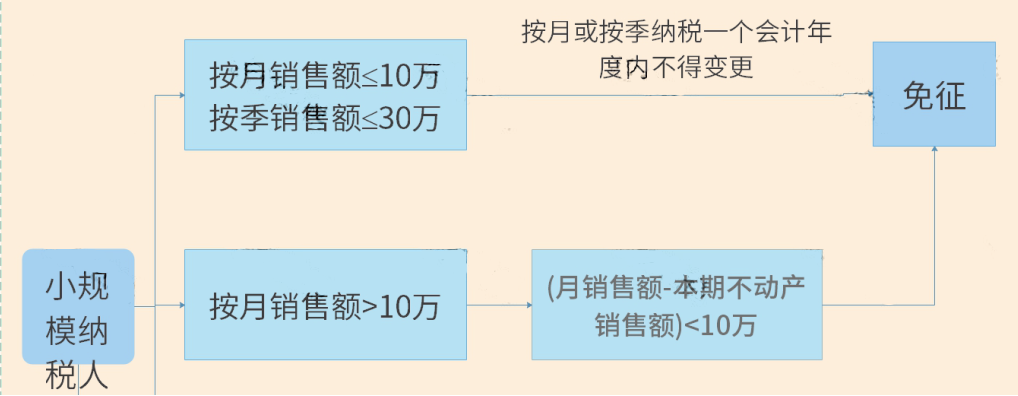

小規模納稅人到底如何享受這項優惠?

小規模季開票超過30萬,三種情況可免稅!

情形一:建筑業小規模納稅人A,2020年第二季度取得建筑服務收入60萬元,開票額60萬元,同時向其他建筑企業支付分包款36萬元,該小規模納稅人當月扣除分包款后的銷售額24萬元,小于30萬元,可享受小規模納稅人免稅政策。

情形二:小規模納稅人B,2020年第二季度銷售貨物、提供服務、銷售不動產共計36萬元,全部開具發票。其中銷售不動產收入8萬,則扣除不動產收入后的銷售額28萬元,未超過30萬元,可享受免稅優惠

情形三:小規模納稅人C,2020年第二季度共開具發票38萬元,其中10萬元的發票是補開第一季度已申報增值稅的發票,由于第二季度實際銷售額只有28萬元,可享受免稅優惠。

2、企業所得稅

3、其他稅費

該文件原本的執行期限就是2019年1月1日至2021年12月31日,今年肯定繼續免稅啦。

除此之外,疫情期間小規模納稅人增值稅還有兩項優惠政策:

目前,從各開票軟件顯示來看,小規模3%繼續減按1%執行基本可以確定了,只等正式文件發布。

第二項優惠政策目前并沒有延續的跡象,開票軟件上相應的項目已經不能選擇“免稅”了。這項政策同時適用于一般納稅人和小規模納稅人,因此,即使財政部的新聞發布會上釋放出“繼續執行小微企業普惠性稅收減免政策”的信號,也不能說明它會延續!

所以目前納稅人應該正常的開具征稅發票,若后期出臺減免政策,按照規定操作依然可以享受減免。

附:2021年繼續執行的12項稅收優惠1、增值稅

(1)小規模納稅人

月銷售額10萬元以下(含本數)季度銷售額 30 萬以下,免征增值稅。

2019年1月1日至2021年12月31日

依據《關于實施小微企業普惠性稅收減免政策的通知》(財稅〔2019〕13號)

(2)生活性服務業納稅人

進項稅額加計抵減15%

2019年10月1日至2021年12月31日

注:本公告所稱生活性服務納稅人,是指提供生活服務取得的銷售額占全部銷售額的比重超過50%的納稅人。生活服務的具體范圍按照《銷售服務、無形資產、不動產注釋》(財稅〔2016〕13號印發)執行。

依據《關于明確生活性服務業增值稅加計抵減政策的公告》(財政部稅務總局公告2019年第87號)

(3)向小型企業、微型企業和個體工商戶提供普惠金融服務的納稅人

免征增值稅

a、貸款利息收入

對金融機構向單戶授信小于100萬元(含本數)的農戶、小型企業、微型企業及個體工商戶發放小額貸款取得的利息收入

對于符合條件的金融機構向小型企業、微型企業和個體工商戶發放單戶授信小于1000萬元(含本數)的貨款取得的利息收入

對經省級金融管理部門(金融辦、局等)批準成立的小額貨款公司取得的農戶小額貸款[單筆且該農戶貸款余額總額在10萬元(含本數)以下的貸款]利息收入

b、保費收入

納稅人為農戶、小型企業、微型企業及個體工商戶借款、發行債券提供融資擔保取得的擔保費收入

為上述融資擔保提供再擔保取得的再擔保費收入

注:于2019年12月31日執行到期的稅收優惠政策,實施期限延長至2023年12月31日

依據《財政部稅務總局關于延續實施普惠金融有關稅收優惠政策的公告)(2020年第22號)

(4)從事二手車經銷的納稅人

從事二手車經銷的納稅人銷售其收購的二手車,原按照簡易辦法依3%征收率減按2%征收增值稅,改為減按0.5%征收增值稅。

本公告所稱二手車是指從辦理完注冊登記手續至達到國家強制報廢標準之前進行交易并轉移所有的車輛,具體范圍按照國務院商務主管部門出臺的二手車流通管理辦法執行。

自2020年5月l日至2023年12月31日

依據《財政部稅務總局關于二手車經銷有關增值稅政策的公告》(財政部稅務總局公告2020年第17號)

2、企業所得稅

(1)小型微利企業

年應納稅所得額不超過100萬,減按25%計入應納稅所得額

超過100萬且不超過300萬,減按50%計入應納稅所得額

需同時滿足:1)從事國家非限制和禁止行業;2)應納稅所得額不超過300萬;3)業人數不超過300人;4)資產總額不超過5000萬。

2019年l月l日至2021年12月31日

依據《關于實施小微企業普惠性稅收減免政策的通知》(財稅〔2019〕13號)

(2)向小微企業、個體工商戶和農戶提供普惠金融服務的納稅人

a、按90%計入收入總額:

農戶小額貸款利息收入,包括金融機構取得的,以及對經省級金融管理部門(金融辦、局等)批準成立的小額貨款公司取得的;(注:小額貨款,是指單筆且該農戶貸款余額總額在10萬元(含本數)以下的貨款。)

保費收入:保險公司為種植業、養殖業提供保險業務取得的。(注:保費收入,是指原保險保費收入加上分保費收入減去分出保費后的余額。)

b、準予在企業所得稅稅前扣除

對經省級金融管理部門(金融辦、局等)批準成立的小額貨款公司按年末貨款余額的1%計提的貨款損失準備金

注:于2019年12月31日執行到期的稅收優惠政策,實施期限延長至2023年12月31日

依據《財政部稅務總局關于延續實施普惠金融有關稅收優惠政策的公告》(2020年第22號)

(3)設在西部地區的鼓勵類產業企業

減按15%的稅率征收企業所得稅

本條所稱鼓勵類產業企業是指以《西部地區鼓勵類產業目錄》中規定的產業項目為主營業務,且其主營業務收入占企業收入總額60%以上的企業。

自2021年1月l日至2030年12月31日

依據《財政部稅務總局國家發展改革委關于延續西部大開發企業所得稅政策的公告》(財政部公告2020年第23號)

(4)關于廣告費和業務宣傳費支出稅前扣除有關事項的公告

①對化妝品制造或銷售、醫藥制造和飲料制造(不含酒類制造)企業發生的廣告費和業務宣傳費支出,不超過當年銷售(營業)收入30%的部分,準予扣除;超過部分,準予在以后納稅年度結轉扣除。

②對簽訂廣告費和業務宣傳費分攤協議(以下簡稱分攤協議)的關聯企業,其中一方發生的不超過當年銷售(營業)收入稅前扣除限額比例內的廣告費和業務宣費支出可以在本企業扣除,也可以將其中的部分或全部按照分攤協議歸集至另一方扣除。(注:另一方在計算本企業廣告費和業務宣傳費支出企業所得稅稅前扣除限額時,可將按照上述辦法歸集至本企樸的廣告費和業務宣傳費不計算在內。)

③煙草企業的煙草廣告費和業務宣傳費支出,一律不得在計算應納稅所得額時扣除。

自2021年1月1日起至2025年12月31日止。

依據《財政部稅務總局關于廣告費和業務宣傳費支出稅前扣除有關事項的公告》(財政部稅務總局公告2020年第43號)

3、其他稅費

(1)車輛購置稅

對購置的新能源汽車免征車輛購置稅(免征車輛購置稅的新能源汽車是指純電動汽車、插電式混合動力(含增程式)汽車、燃料電池汽車)

自2021年1月1日至2022年12月31日

依據《財政部稅務總局工業和信息化部關于新能源汽車免征車輛購置稅有關政策的公告》(財政部公告2020年第21號)

(2)附加稅費等

按月納稅的月銷售額或營業額不超過10萬元(按季度納稅的季度銷售額或營業額不超過30萬元)的繳納義務人,免征教育費附加、地方教育附加、水利建設基金

自2016年2月1日起執行

依據《財政部國家稅務總局關于擴大有關政府性基金免征范圍的通知》(財稅〔2016〕12號)

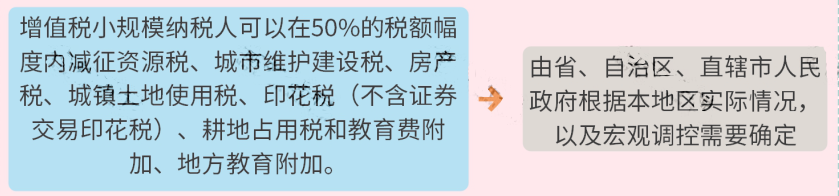

(3)財產和行為稅等

由省、自治區、直轄市人民政府根據本地區實際情況,以及宏觀調控需要確定,對增值稅小規模納稅人可以在50%的稅額幅度內減征資源稅、城市維護建設稅、房產稅、城鎮土地使用稅、印花稅(不含證券交易印花稅)、耕地占用稅和教育費附加、地方教育附加。

2019年l月1日至2021年12月31日

依據《關于實施小微企業普惠性稅收減免政策的通知》(財稅〔2019]13號)

4、殘保金

實行分檔征收:安排殘疾一人就業比例大于等于1%按應繳費額50%征收,小于1%按應繳費額90%征收

免征:在職職工總數小于等于30人。

注:用人單位依法以勞務派遣方式接受殘疾人在本單位就業的,由派遣單位和接受單位通過簽訂協議的方式協商一致后,將殘疾人數計入其中一方的實際安排殘疾人就業人數和在職職工人數,不得重復計算。

自2020年1月1日起至2022年12月31日

依據《財政部關于調整殘疾人就業保障金征收政策的公告》(財政部公告2019年第98號)

上一頁:又預警了?在新電子稅務局中,到底有多少種預警?該怎么處理?

服務城市:東莞、深圳、廣州、惠州、中山、佛山

總部地址:廣東省東莞市鳳崗鎮永盛大街69號

傳真:0769-87500021 QQ:2593736197 郵箱:2593736197@qq.com 投訴電話:13071301433、15916938227