- 歡迎光臨邦誠(chéng)集團(tuán)工商注冊(cè)中心【官網(wǎng)】,專(zhuān)注提供廣東公司注冊(cè)、自貿(mào)區(qū)注冊(cè)公司,一站式工商注冊(cè)服務(wù)專(zhuān)家!

財(cái)稅電話(huà)")

日期 :[2024年06月28] 編輯 : 邦誠(chéng)財(cái)稅 【糾錯(cuò)】 瀏覽次數(shù) 837

今年,稅務(wù)監(jiān)管的嚴(yán)格性達(dá)到了前所未有,稅務(wù)機(jī)關(guān)倒查時(shí)間跨度之長(zhǎng)、力度之大,讓人震驚。

近日,就連續(xù)爆出真實(shí)案例,時(shí)間跨度都很大,引發(fā)市場(chǎng)廣泛關(guān)注,一時(shí)間“稅務(wù)倒查30年”的聲音四起。難道稅局“翻舊賬”的時(shí)代來(lái)了?

01、倒查30年,追繳8500萬(wàn)稅費(fèi)?

官方回應(yīng)了

6月13日,維維股份突發(fā)公告,原控股子公司湖北枝江酒業(yè)股份有限公司(“枝江酒業(yè)”)因未按規(guī)定的申報(bào)期限對(duì)1994年1月1日至2009年10月31日的消費(fèi)稅進(jìn)行納稅申報(bào),被相關(guān)部門(mén)要求補(bǔ)繳稅款逾8500萬(wàn)元。

6月18日,國(guó)家稅務(wù)總局有關(guān)部門(mén)負(fù)責(zé)人就部分地區(qū)發(fā)生稅務(wù)部門(mén)針對(duì)企業(yè)納稅問(wèn)題“倒查30年”及要求企業(yè)補(bǔ)稅的情況答記者問(wèn)。

6月18日,國(guó)家稅務(wù)總局稱(chēng):“稅務(wù)部門(mén)沒(méi)有組織開(kāi)展全國(guó)性、行業(yè)性、集中性的稅務(wù)檢查,更沒(méi)有倒查20年、30年的安排。近期反映的有關(guān)查稅補(bǔ)稅,有的是對(duì)企業(yè)以前年度欠稅按程序進(jìn)行催繳,有的是對(duì)企業(yè)存在的稅收政策適用風(fēng)險(xiǎn)按程序予以提示告知,均屬稅務(wù)部門(mén)例行的依法依規(guī)正常履職行為。”

覃秘 鄭俊婷 2024-06-14 07:02

6月13日,維維股份突發(fā)公告,原控股子公司湖北枝江酒業(yè)股份有限公司(簡(jiǎn)稱(chēng)“枝江酒業(yè)”)因未按規(guī)定的申報(bào)期限對(duì)1994年1月1日至2009年10月31日的消費(fèi)稅進(jìn)行納稅申報(bào),被相關(guān)部門(mén)要求補(bǔ)繳稅款逾8500萬(wàn)元。

“截至公告披露日,上述稅收追溯征收事宜尚存在一定不確定性。若公司承擔(dān)補(bǔ)繳上述稅收追溯征收款項(xiàng),將計(jì)入2024年當(dāng)期損益,經(jīng)初步測(cè)算,預(yù)計(jì)影響公司2024年度利潤(rùn)總額約8500萬(wàn)元。”維維股份稱(chēng)。

維維食品飲料股份有限公司(以下簡(jiǎn)稱(chēng)“維維股份”或“公司”)于近日收到湖北枝江酒業(yè)股份有限公司(以下簡(jiǎn)稱(chēng)“枝江酒業(yè)”)轉(zhuǎn)發(fā)的國(guó)家稅務(wù)總局枝江市稅務(wù)局開(kāi)發(fā)區(qū)稅務(wù)分局《稅務(wù)事項(xiàng)通知書(shū)(核定應(yīng)納稅額通知)》(枝稅開(kāi)通〔2024〕10005 號(hào))(以下簡(jiǎn)稱(chēng)“《稅務(wù)事項(xiàng)通知書(shū)》”)。現(xiàn)將有關(guān)情況公告如下:

一、基本情況

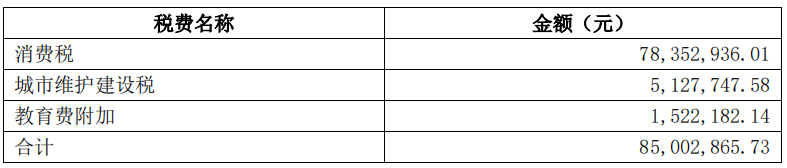

根據(jù)《稅務(wù)事項(xiàng)通知書(shū)》,截至 2024 年 6 月 4 日,枝江酒業(yè)未按規(guī)定的申報(bào)期限對(duì) 1994 年 1 月 1 日至 2009 年 10 月 31 日的消費(fèi)稅進(jìn)行納稅申報(bào),國(guó)家稅務(wù)總局枝江市稅務(wù)局開(kāi)發(fā)區(qū)稅務(wù)分局根據(jù)調(diào)查核實(shí)結(jié)果,核定枝江酒業(yè) 1994 年1 月 1 日至 2009 年 10 月 31 日的應(yīng)納稅費(fèi)如下:

二、相關(guān)情況說(shuō)明及對(duì)公司的影響

枝江酒業(yè)為公司原控股子公司,2020 年公司將所持有的枝江酒業(yè) 71%的股權(quán)全部轉(zhuǎn)讓?zhuān)?020 年末公司已不再將枝江酒業(yè)納入合并范圍。根據(jù)公司轉(zhuǎn)讓枝江酒業(yè)股權(quán)時(shí)與江蘇綜藝控股集團(tuán)有限公司(以下簡(jiǎn)稱(chēng)“江蘇綜藝”,現(xiàn)枝江酒業(yè)之控股股東)簽署的相關(guān)協(xié)議,如稅收機(jī)關(guān)因枝江酒業(yè)存在未繳或者少繳稅款而對(duì)其進(jìn)行交割日前稅收追溯征收的,由公司負(fù)責(zé)補(bǔ)繳前述稅款。截至公告披露日,上述稅收追溯征收事宜尚存在一定不確定性。若公司承擔(dān)補(bǔ)繳上述稅收追溯征收款項(xiàng),將計(jì)入 2024 年當(dāng)期損益,鑒于滯納金金額尚不能確定,若不考慮滯納金因素,經(jīng)初步測(cè)算預(yù)計(jì)影響公司 2024 年度利潤(rùn)總額約8,500 萬(wàn)元;截至公告披露日,公司應(yīng)收枝江酒業(yè)欠款本金 1.23 億元,根據(jù) 2023年公司與江蘇綜藝、枝江酒業(yè)簽訂的股權(quán)轉(zhuǎn)讓補(bǔ)充協(xié)議,若稅收追溯征收款項(xiàng)實(shí)際發(fā)生時(shí),將直接在枝江酒業(yè)欠付我公司的 1.23 億元款項(xiàng)中予以抵扣。具體會(huì)計(jì)處理及影響金額以年審會(huì)計(jì)師審計(jì)后的數(shù)據(jù)為準(zhǔn)。敬請(qǐng)廣大投資者注意投資風(fēng)險(xiǎn)。

特此公告。

02、多年舊賬頻頻被查!

稅務(wù)不合規(guī),一朝回到解放前

目前隨著技術(shù)手段的不斷升級(jí),稅務(wù)機(jī)關(guān)查企業(yè),一翻就是很多年。下面就是活生生的真實(shí)案例,一翻就是十幾年:

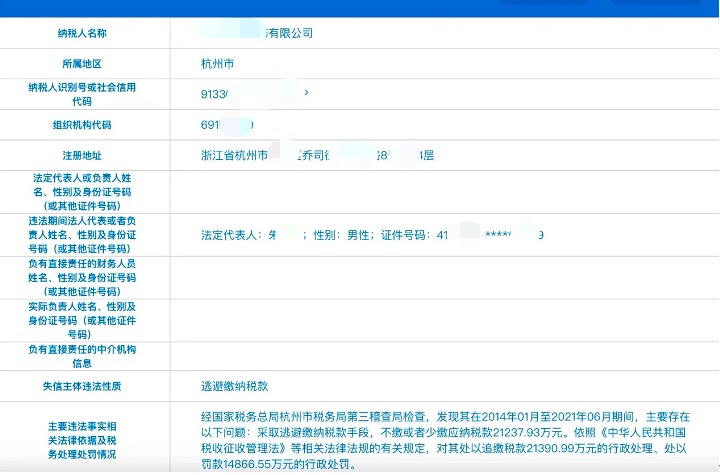

(一)倒查7年!被罰3.6億

近日,電商之都杭州近日迎來(lái)史上最嚴(yán)稅務(wù)處罰。一知名服飾企業(yè)因稅務(wù)問(wèn)題需補(bǔ)繳稅款及支付高額罰款,刷新服裝類(lèi)電商企業(yè)最高罰款額,引發(fā)行業(yè)震動(dòng)。

經(jīng)查,該公司在2014年01月至2021年06月期間,不繳或少繳應(yīng)納稅款2.12億元!

依據(jù)相關(guān)法律規(guī)定,稽查局對(duì)其處以追繳稅款的行政處理,罰款金額為偷稅數(shù)額的0.7倍,1.49億元!除上述的罰金外,加上補(bǔ)繳和罰款金額,該公司被罰總金額達(dá)到3.6億。

值得注意的是,本次倒查了7年賬!也是突破了過(guò)去倒查3年的慣例!稅務(wù)部門(mén)這一嚴(yán)懲偷稅行為的舉措,也給各行各業(yè)敲響了一記警鐘。

事實(shí)上,根據(jù)我國(guó)《稅收征管法》第五十二條,對(duì)于涉及偷稅、抗稅、騙稅的企業(yè),稅務(wù)機(jī)關(guān)將不受時(shí)間限制地追繳其未繳、少繳或騙取的稅款、滯納金。稅務(wù)合規(guī)無(wú)小事,稅務(wù)不合規(guī)的商家,勢(shì)必會(huì)被重罰。

通過(guò)這個(gè)企業(yè)所在行業(yè)以及現(xiàn)有的工商信息,可以大膽猜測(cè)一下該企業(yè)大概率出現(xiàn)了以下行為:

2.利用刷單虛增銷(xiāo)量,虛構(gòu)業(yè)務(wù)的行為;

前些年電商行業(yè)處于發(fā)展階段,一直受到政策的保護(hù),于是很多中小商家心存僥幸,刷單成風(fēng)。而后來(lái)的直播電商更是成為偷稅漏稅的重災(zāi)區(qū)。所以接下來(lái)電商行業(yè)稅務(wù)合規(guī)問(wèn)題成了有關(guān)部門(mén)的工作重點(diǎn)。

稅務(wù)行政處罰事項(xiàng)告知書(shū)

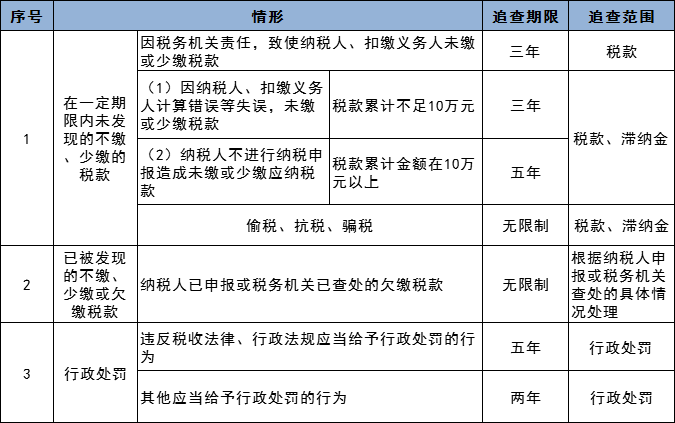

03、稅務(wù)稽查都查哪些內(nèi)容?

舊賬可以翻多少年?

-END-

長(zhǎng)按關(guān)注我們

長(zhǎng)按識(shí)別二維碼

獲取更多資訊

來(lái)源:本文素材來(lái)自企慧升財(cái)稅,如有不妥,請(qǐng)聯(lián)系刪除。

上一頁(yè):又預(yù)警了?在新電子稅務(wù)局中,到底有多少種預(yù)警?該怎么處理?

下一頁(yè):這些稅收憑證,你知道該怎么保管嗎?

服務(wù)城市:東莞、深圳、廣州、惠州、中山、佛山

總部地址:廣東省東莞市鳳崗鎮(zhèn)永盛大街69號(hào)

傳真:0769-87500021 QQ:2593736197 郵箱:2593736197@qq.com 投訴電話(huà):13071301433、15916938227

掃一掃,微信免費(fèi)咨詢(xún)

資金,分期進(jìn)行繳清,實(shí)收資本賬務(wù)上如何處理?")

設(shè)小賣(mài)部是否屬于職工福利費(fèi)的核算范圍?")

予扣除的教育經(jīng)費(fèi)100萬(wàn)元,列支80萬(wàn)元是否需要納稅調(diào)整?")

房分期收款銷(xiāo)售房屋時(shí),怎么結(jié)轉(zhuǎn)對(duì)應(yīng)的銷(xiāo)售成本?")